【製造法務のための】印紙で悩まないためのフローチャート

おはようございます!

年度末の契約書ラッシュに伴い、印紙についての相談が多い今日この頃。

ツイッターでも印紙についての話題を発見し、新任時代はよく印紙について悩んだものだと過去を振り返っておりました。

法務マンは印紙について事業部門から相談を受けることが頻繁にあります。

契約書に印紙を貼る枠と金額が記載されていればよいものの、枠だけのパターンや枠すらないパターンはとりあえず質問電話がかかってきます。

社内の経理部門も案外詳しくないので国税庁ホームページでせっせと調べることになると…

既に国税庁ホームページをお気に入り登録しているのではないですか?笑

日常業務でも印紙に関する質問がバンバンくる中、自分の頭の中で順次処理するプロセスをまとめていなかったので、これを機に自分なりに作成した印紙フローチャートを作成しました。

ブログにあげれば皆さんの一助になることに加え、誤りがあれば的確な訂正意見ももらえるというスケベ心で作成したチャートを公開いたします!笑

ダウンロードも可能ですのでどうぞご自由にダウンロードしてください。

※ただし、無断転載や改変は禁止とします。

前提として、領収書などは対象外、「契約書」のみにフォーカスを当てています。

最後までお付き合いください。

目次

印紙税について記載した過去の記事はコチラ

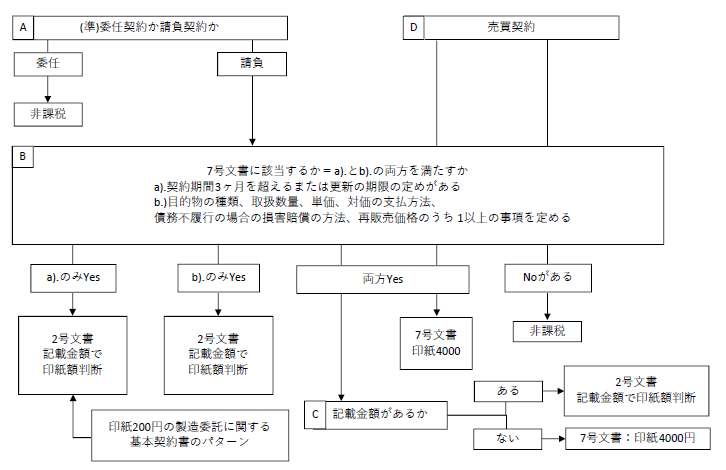

印紙税フローチャート

主に、製造業界でかかわる課税文書は、2号文書と7号文書および非課税文書。

①2号文書と非課税文書の区分けや、②2号文書と7号文書の区分けが主なお悩みポイントではないでしょうか。

まずはチャートに沿って①から見ていきましょう。

①について(チャートのAをご参照)

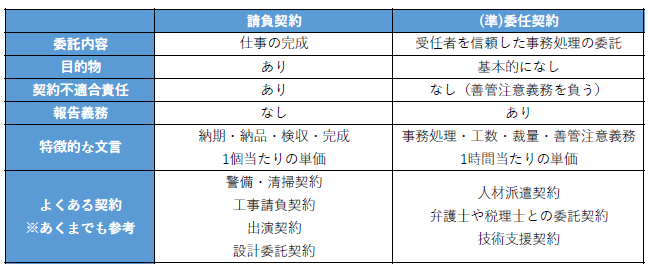

製造委託を行うに際し契約書を取り交わせば、その契約書は「請負に関する契約書」に該当し、印紙税法上の2号文書、すなわち課税文書になります。

「請負」とは、当事者の一方(請負者)がある仕事の完成を約し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを内容とする契約をいいます(民法632条)。

製造委託であれば、「仕様に沿った部品を製造することを条件に報酬を支払う」といった意思表示の合致があれば請負の定義に当てはまり、この意思表示の合致を書面に記載すると「請負に関する契約書」となるわけです。

2号文書は契約書上の記載金額によって貼付すべき印紙額が変わります。

最大で60万円、最低金額で200円となります。

これに対し、委任契約は仕事の完成を目的とせず、法律行為や事実行為を「行うこと」事態に報酬を支払う契約となります(民法643条)。

基本的には事実行為を行うことが契約の対象となることが多く、これを準委任と呼びます(実務的にはむしろこっちばかり登場します。)

委任契約や準委任契約の場合は、契約書に印紙が不要となります。

さて、この請負と委任、法律上は全く異なる概念ですが、実務上は請負と委任が「委託」と呼称されごちゃまぜにされています。

ですので、請負とされるか委任とされるかによって必要な印紙金額が大きく変わり、請負契約と委任契約の区分が経費削減に大きな意味を持つわけです。

ただし、業務委託契約と記載された契約書の中身を見ても、これが請負なのか委任なのか判断することは困難ですし、一律の基準を設けることはできません(すべきでない)。

とはいっても、皆さんを突き放すことは酷ですので、判断の枠組みだけでもお示しします。

請負と委任の判断枠組み

これらの要素があれば絶対に請負、絶対に委任と分けられるわけではないことにご留意ください。

というのも、契約書の中には行為ごとに請負と委任の要素が混在しているものもあり、その場合は請負契約の2号文書として課税文書となります。

②について(チャートBおよびC参照)

契約書が請負に係る課税文書であるとわかった場合、これが2号文書であるのか7号文書であるのかが次の関門です。

2号文書と7号文書の両方に該当する契約書について、金額の記載があれば2号文書とされ、金額の記載がなければ7号文書に該当することとなります。

国税庁回答URL:https://www.nta.go.jp/law/shitsugi/inshi/15/11.htm

ここにいう金額とは、単価のことではなく請負契約の総支払額です。

単価が記載されていても、数量が不明瞭であれば合計金額が出せないため、金額の記載なしとなります。

基本契約は通常金額の記載がないことから2号文書にはならずに7号文書として扱われそうです。

ここまではどのサイトにも記載されていると思います。

ですが、ですが。

製造委託の基本契約であるにもかかわらず、200円の印紙が貼付されている契約書を見たことがありませんか?

金額の記載がないにもかかわらず7号文書として扱われていない!と混乱するのではないでしょうか。

ここが基本契約の印紙200円か400円か問題を引き起こす一番の問題点だと思います。

7号文書の該当要件を詳しく見ていますか?

2号文書にも7号文書にも該当する文書の優先関係が、金額の記載の有無によって2号文書7号文書か区分されるだけです。

「金額の記載がないから7号文書」という覚え方していませんか?

記載金額のない2号文書、かつ7号文書には該当しない契約書の存在を忘れているんですよ!

7号の「継続的取引の基本となる契約書」とは、「売買取引基本契約書などのように、営業者間において、売買、売買の委託、運送、運送取扱い又は請負に関する複数取引を継続的に行うため、その取引に共通する基本的な取引条件のうち、目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格のうち1以上の事項を定める契約書」をいいます(一部省略)。これらの事項を定めていたとしても契約期間3ヶ月以内かつ更新の定めがないものは例外的に7号文書ではないこととなります。

ですので、契約期間が1年かつ更新の定めがある基本契約であったとしても、具体的に「目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格」のうち1以上の事項が定められていなければ、金額の記載がない2号文書として200円の印紙となります。チャートBのa).のみ該当パターンとなります。

これをすっ飛ばしてチャートCの事実のみにフォーカスすると印紙について混乱しちゃうってわけ。

売買契約について(チャートD参照)

売買契約については原則、印紙不要です。

ですが、この点も売買契約=印紙不要と認識してはいけません。

非課税なのは売買契約書が7号文書に該当しない場合です。

よって、上述したように丁寧に7号文書に該当するか判断したうえで非課税か否かの判断をしてください。

最後に

図表に書き起こしてみると自分の理解や、表作成力のなさに嫌気がさしますね…

何度も書き直して自分なりにはきれいにできたつもりです。

社内で要望があれば掲載することとしよう。

さて、こまごましてめんどくさい印紙額についての回答ですが、改めて定義にあてはめることで、最近流れ作業で仕事していたなと気づかされたのではないでしょうか。

慣れたころだから原点に返ることの重要性に気づかされました。

私の未熟な知識や作図力も鍛えなおしたいので誤記などあればお気軽に指摘していただけますと幸いです。

本日も最後までお読みいただきありがとうございました。

経験もスキルもやる気も65%くらいの法務マンが、日常業務での出来事や新人法務にお役立ちの情報を提供するブログ。

・ロースクール卒

・非上場製造系大企業勤務、転職経験あり

・行政書士、TOEIC約800点、第一種衛生管理者